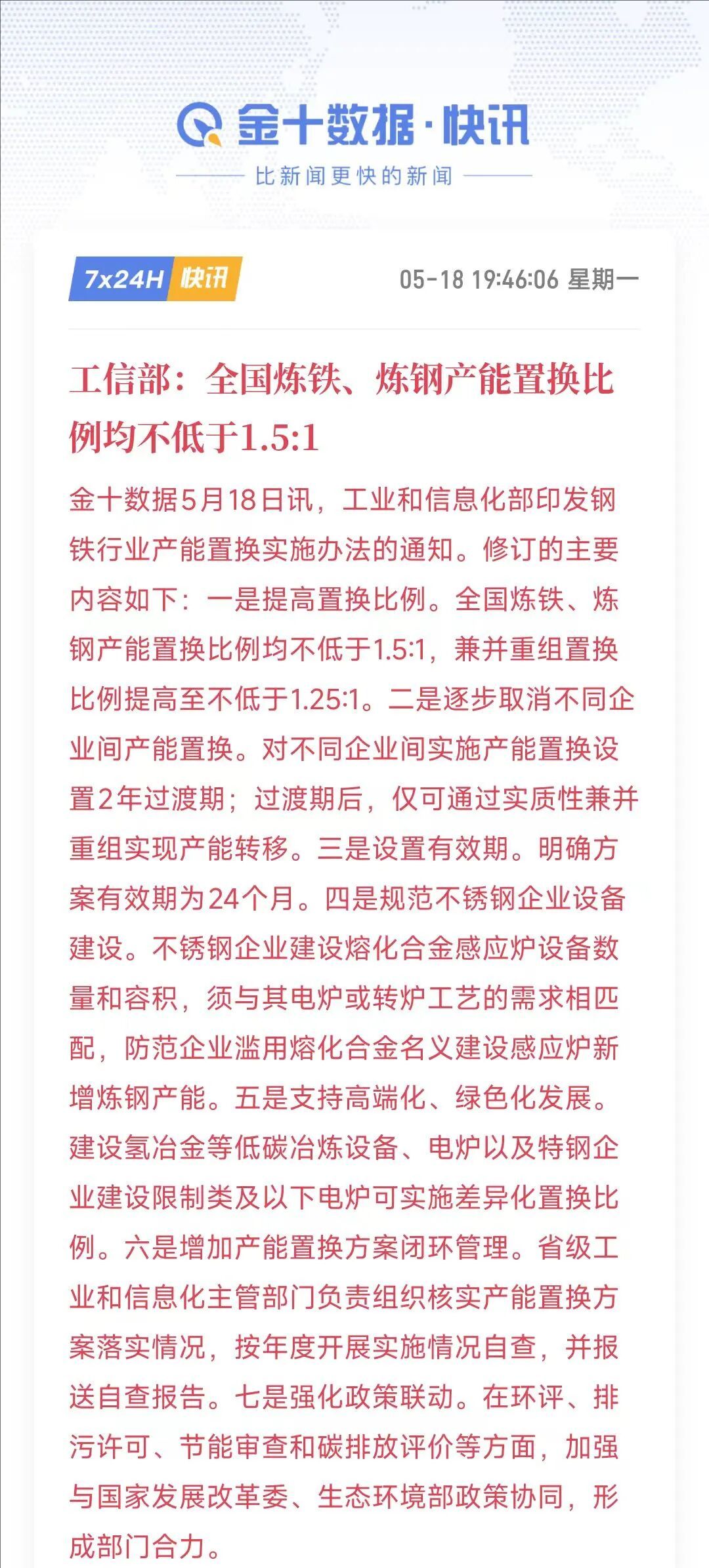

5月18日晚间,工信部正式印发《钢铁行业产能置换实施办法》,核心内容非常明确:全国炼铁、炼钢的产能置换比例统一提高至不低于1.5:1,兼并重组比例也不低于1.25:1。同时,文件还明确逐步取消不同企业间的产能置换,过渡期2年,之后只能通过实质性兼并重组实现产能转移。

看到这个政策,很多人第一反应是:这不就是2016年供给侧改革的翻版吗?供给收缩,价格是不是要起飞了?

但我要说,这真不是“供给侧2.0”。

首先对文件内容做详细解读,①大幅提高置换门槛,这意味着,想新增100万吨产能,就得淘汰至少150万吨旧产能,产能总量被强制压缩。这直接锁死了行业总产能“只减不增”的趋势,是供给侧管理思路的延续。②鼓励兼并重组,提升产业集中度。政策对兼并重组给予倾斜,置换比例放宽至不低于1.25:1。更重要的是,它为不同企业间的产能交易设置了2年过渡期,之后产能转移将主要通过实质性兼并重组来实现。这表明政策意图是推动“大鱼吃小鱼”,形成规模更大、竞争力更强的行业巨头,解决过去“小、散、乱”的问题。③明确支持绿色低碳和高端化转型。政策对采用氢冶金、电炉炼钢(尤其是使用废钢)、生产高端特钢等项目给予了差异化甚至等量置换的优惠。这清晰地表明,未来的发展方向是低碳和高端,而非传统的规模扩张。④强化全流程监管,堵住政策漏洞。通过设置24个月的方案有效期、规范不锈钢企业设备建设、加强省级部门闭环管理等措施,政策旨在确保产能置换政策被严格执行,防止企业钻空子,例如以“熔化合金”的名义变相新增炼钢产能。

而2016年那波改革,虽然都旨在解决产能过剩问题,但其背景、手段和目标有显著不同,是“供给收缩+需求爆发”的双重驱动。当时国家一边强制去产能,一边搞棚改货币化,房地产和基建需求直接起飞,供需错配,价格自然暴涨。且当时钢铁行业面临严重的产能过剩和全行业亏损的危机,钢材价格一度跌至“白菜价”,企业生存困难。所以上面采取了雷霆手段,直接压减总量。目标是用5年时间压减粗钢产能1亿至1.5亿吨,并全面取缔了1.4亿吨的“地条钢”。 政策的核心可以说是“去产能”,解决生存问题,让行业摆脱亏损泥潭,恢复健康。而现在呢?只有“供给收缩”这一条腿在走路,需求端不仅没有刺激,反而还在往下走。第二轮供给侧改革来袭?国办最新降碳意见稿发布

为什么这么说?如果不谈需求,只看供给端的政策,确实很容易让人误以为要搞“大动作”。2016年时,虽然经济增速放缓,但房地产和基建投资依然是拉动钢铁需求的强劲引擎。而当前,房地产市场处于深度调整期,基建投资增速也趋于平稳,对钢铁需求的拉动作用明显减弱。内需的疲软,意味着市场无法消化过多的产能,行业整体处于供大于求的格局。

虽然这几年中国钢材出口量持续保持在较高水平,有效缓解了国内市场的压力。但是出口井喷一部分也源于我们国内的低价,价格涨上来之后询单也在减少。所以依赖出口并非长久之计,一方面面临国际贸易摩擦和关税壁垒的风险,另一方面也受制于全球经济周期的波动。

所以,将当前政策简单定义为“供给侧2.0”是不准确的。这次产能置换新政,不是要推高钢价,而是要加速行业出清,推动产业升级。后续国内的钢材产量将长期缓慢下跌,不再是主导全球黑色需求的趋势力量。宏观经济与新兴市场的需求,将决定黑色周期的波动。