1 ● 国际资讯 ▲18日凌晨2点公布议息结果,美联储在本次会议上进行9个月来首次降息,降息幅度为25基点,符合市场预期。这将是今年以来的首次降息。 ▲加拿大银行(央行)17日宣布将基准利率下调25个基点至2.5%。 ▲印度拟斥资5.7亿美元助力钢铁行业脱碳。 ▲美国对日本汽车的进口关税将从美国东部时间16日0时1分起,下调至15%。 ▲美国上周初请失业金人数回落至23.1万人,创近四年来最大降幅,预期24万人。 ▲英国央行宣布维持利率在4%不变,并表示将未来12个月的量化紧缩规模从过去一年的1000亿英镑下调至700亿英镑。 ▲美国8月工业生产环比增长0.1%,预估为下降0.1%,前值为下降0.1%。美国8月零售销售环比增长0.6%,预估为0.2%,前值为0.5%。 ▲欧元区经济景气度在9月有所回升,工业生产恢复增长,但劳动力成本持续攀升。 ▲18日,英国央行宣布维持4%的基准利率不变。 2 ● 国内资讯 ▲国家主席习近平同美国总统特朗普通电话。 ▲国家统计局:8月份中国钢筋产量为1541.2万吨,同比增长23.6%。 ▲国家统计局:1-8月河北以粗钢产量14198.63万吨位列全国第一。 ▲唐山市要求企业做好硬减排措施准备,限产时间为9月15日至9月30日。目前唐山部分焦钢企业表示已接到限产消息通知,个别焦企已延长结焦时间30%。 ▲9月16日,江苏省钢铁行业协会三届一次会长办公会上,与会代表们一致认为,整治“内卷式”竞争迫在眉睫,企业应携手维护市场秩序,共同拓展海外业务,加强国际合作。 ▲以螺纹钢为重点,带动全系列钢材产品合理定价!云南数家钢企打响“反内卷”第一枪。 ▲大商所就焦煤期货期权合约公开征求意见。 ▲商务部等9部门《关于加力推动城市一刻钟便民生活圈建设扩围升级的通知》对外发布。 ▲工信部等三部门印发轻工业稳增长工作方案,提出2025—2026年,重点行业规模稳中有升,企业经营效益基本稳定。 3 ● 钢市动态

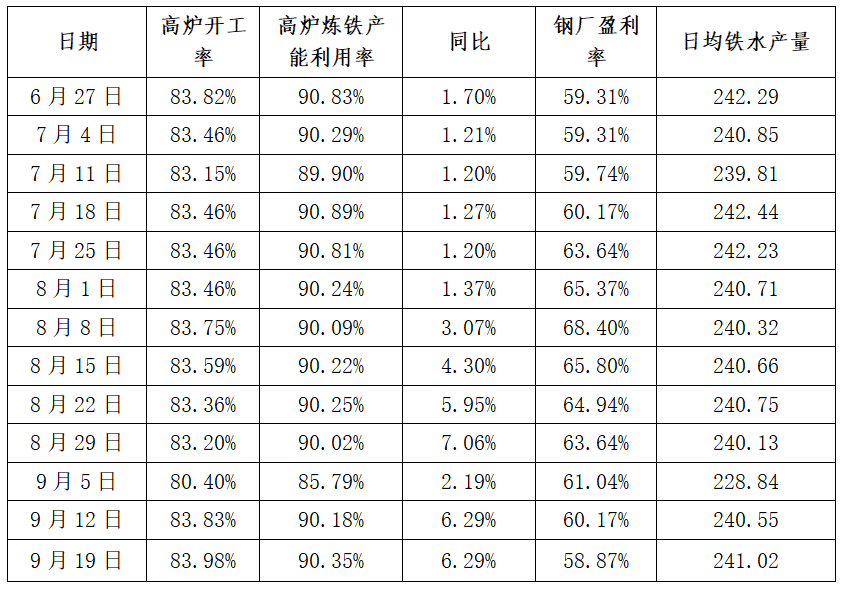

钢企生产情况 ▲高炉开工率:83.98%,环比上周增加0.15%,同比去年增加5.75%。 ▲日均铁水产量:241.02万吨,环比上周增加0.47万吨,同比去年增加17.19万吨。 ▲高炉炼铁产能利用率:90.35%,环比上周增加0.17%,同比去年增加6.29%。

钢企盈利情况 ▲ 钢企成本情况:上周,唐山主流钢厂平均铁水不含税成本为2233元/吨,平均钢坯含税成本2991元/吨,周环比持平。 ▲ 钢企盈利情况:与9月19日当前普方坯出厂价格3050元/吨相比,钢厂平均盈利59元/吨,周环比增加40元/吨。 ▲ 钢企盈利率:58.87%,环比上周减少1.30%,同比去年增加48.91%。 ▲ 独立电弧炉盈利情况:9月19日,76家独立电弧炉建筑钢材钢厂平均成本为3334元/吨,日环比减少1元/吨,平均利润为-133元/吨,谷电利润为-35元/吨,日环比减少2元/吨。

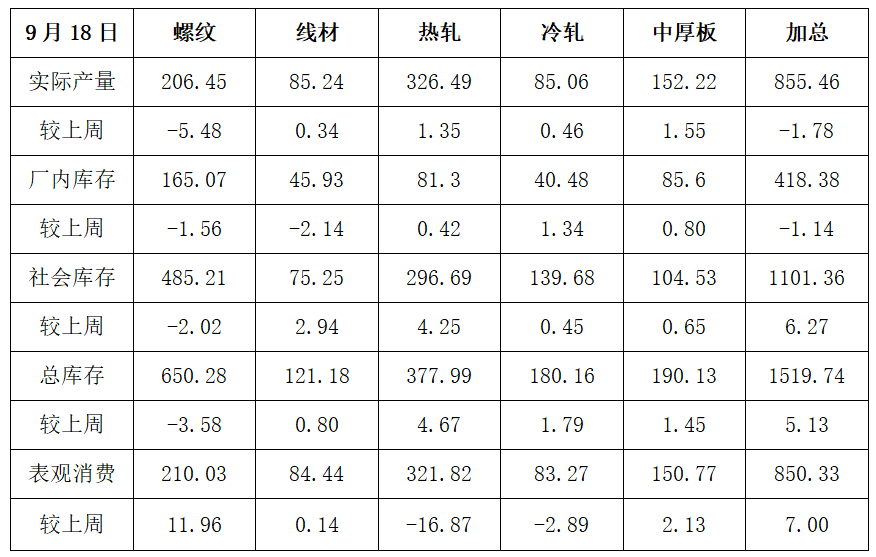

钢材市场供需 ▲ 供应量:五大钢材品种供应855.46万吨,周环比降1.78万吨,降幅为0.2%。 ▲ 库存量:五大钢材总库存1519.74万吨,周环比增5.13万吨,增幅0.3%。 ▲ 消费量:五大品种周消费量850.33万吨,其中建材消费环比增4.3%,板材消费环比降0.9%。

停复产及生产调整 ▲金烨钢铁集团于8月31日对一座450m³高炉及一条盘线轧机进行停产检修,现已于9月15日恢复正常生产,日增铁水产量约0.17万吨。 ▲山西华鑫源钢铁集团自2025年9月11日起至2025年9月15 日,进行为期5天的 检修工作,现已于9月16日恢复正常生产。 ▲新疆昆仑钢铁自9月15日起计划临时 检修5天,减少建筑钢材产量0.4万吨/日,预计累计减少建筑钢材产量2万吨。 ▲电弧炉钢厂停复产情况: 西南重庆区域一钢厂两座70T电弧炉从9月13日至9月28日停产技改,影响日产约0.25万吨; 华东江苏区域一钢厂一座100T电弧炉从9月15日至9月21日停产检修,影响日产约0.17万吨; 华东福建区域一钢厂两座105T电弧炉从9月15日开始停产,影响日产约0.3万吨; 华北河北区域一钢厂一座100T电弧炉从9月11日开始复产,影响日产约0.46万吨。 华东江西区域一钢厂计划于9月21日开始检修,涉及80T电弧炉一座,影响日产约0.21万吨; 华东江苏一钢厂计划于9月22日开始复产,涉及100T电弧炉一座,影响日产约0.17万吨。

焦企盈利情况 ▲全国平均吨焦盈利-17元/吨;山西准一级焦平均盈利-12元/吨,山东准一级焦平均盈利34元/吨,内蒙二级焦平均盈利-70元/吨,河北准一级焦平均盈利13元/吨。

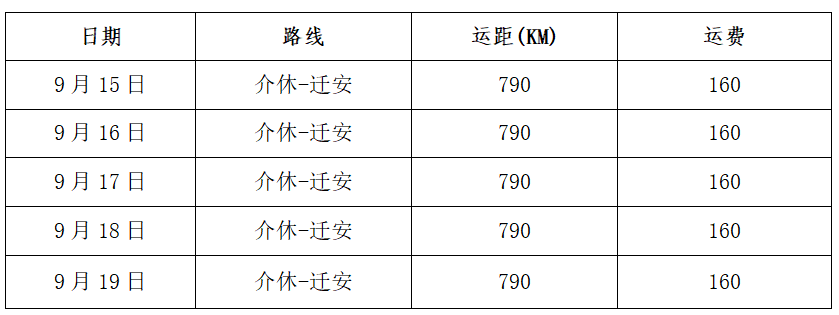

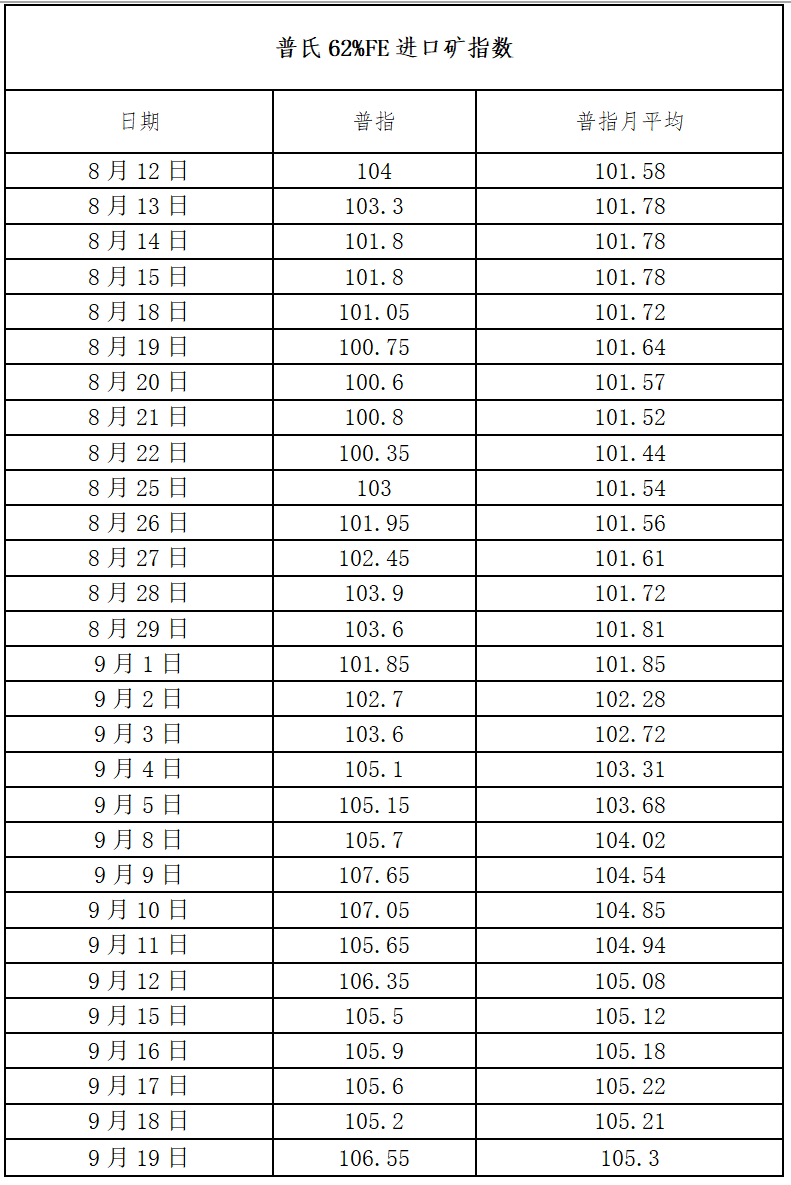

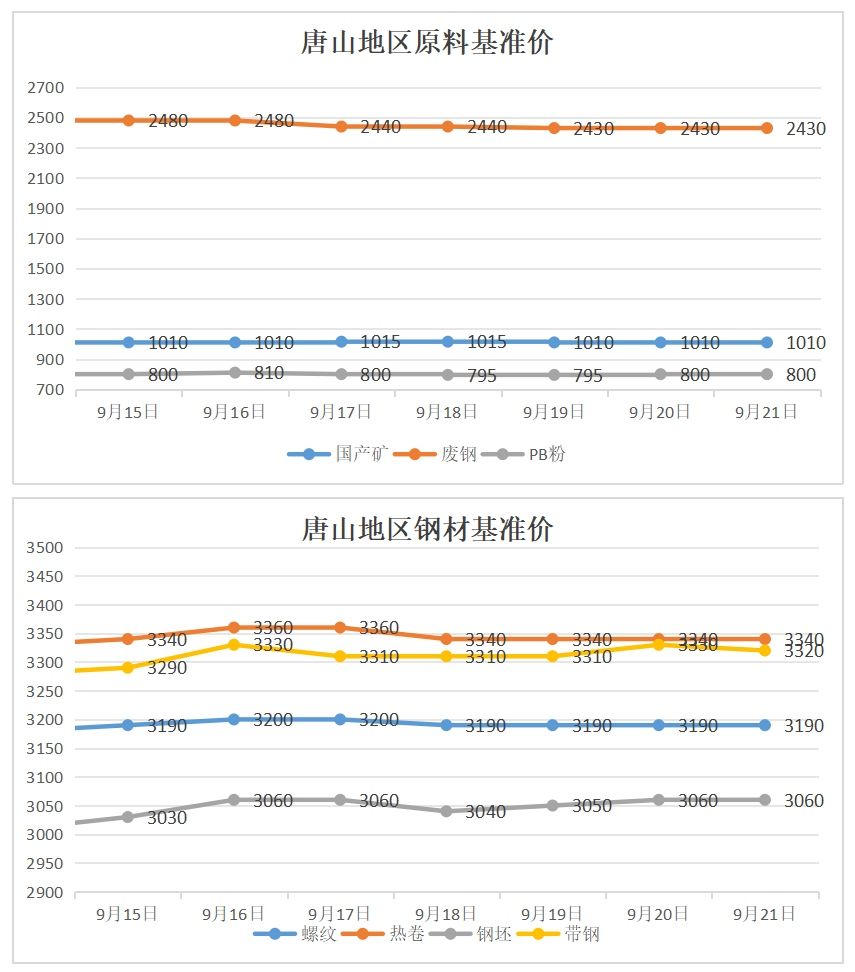

铁矿石最新数据 ▲ 到港总量:9月8日-9月14日中国47港铁矿石到港总量2392.3万吨,环比减少180.6万吨;中国45港铁矿石到港总量2362.3万吨,环比减少85.7万吨;北方六港铁矿石到港总量1245.0万吨,环比减少75.0万吨。 ▲ 发运总量:9月8日-9月14日全球铁矿石发运总量3573.1万吨,环比增加816.9万吨。澳洲巴西铁矿发运总量2977.8万吨,环比增加648.2万吨。澳洲发运量2084.6万吨,环比增加262.2万吨,其中澳洲发往中国的量1836.2万吨,环比增加304.9万吨。巴西发运量893.2万吨,环比增加386.0万吨。 ▲ 库存总量:本周全国45个港口进口铁矿库存总量13801.08万吨,环比下降48.39万吨;日均疏港量339.17万吨,增7.89万吨;在港船舶数量101条,增1条;全国47个港口进口铁矿库存总量14381.68万吨,环比下降74.44万吨;日均疏港量351.03万吨,增6.64万吨。 4 ● 数据汇总 1、唐山地区原料、钢材基准价(今日钢铁独家采集) 备注:1、数据来源为今日钢铁市场采集; 2、单位为元/吨。 2、大宗散货国际航线海运运费 备注:单位为美元/吨。 3、进口铁矿石普氏指数 备注:单位为美元/干吨 备注:单位为美元/干吨 4、国内调研247家钢厂生产情况 备注:1、日均铁水产量单位为万吨/天; 2、调研247家钢厂。 5、双焦汽运运费 备注:运费单位为元/吨。 6、吨焦盈利 备注:单位为元/吨。 7、全国钢材库存 备注:单位为万吨。 5 ● 市场分析 铁矿石

国产矿:上周国产矿偏强震荡 上周国内铁精粉市场整体呈现偏强震荡格局。受国庆假期前钢厂补库需求释放带动,多地采购价格小幅上调,邯邢、安徽等地矿企库存维持低位甚至出现负库存,对价格形成坚实支撑。然而下游对高价资源接受度有限,加之部分钢厂亏损抑制采购规模,市场实际成交并未放量,呈现“强预期、弱现实”特点,多数地区价格以窄幅盘整为主。 本周预测:一方面,低库存现状和成本高企将继续支撑矿企挺价心态;另一方面,钢厂利润收缩和需求疲软将压制采购积极性,节后补库动能可能减弱。预计本周铁精粉市场将延续供需博弈态势,价格整体以盘整运行为主,区域间或因库存和需求差异呈现小幅分化。

进口矿:上周进口矿震荡运行 上周进口矿现货市场呈震荡运行态势。周初在宏观政策预期与黑色系期货走强的带动下,市场心态谨慎乐观,价格有所上涨。随后多空博弈加剧,市场观望情绪浓厚,价格小幅回调。至周末,市场进入窄幅震荡格局,贸易商报价随行就市,钢厂以节前刚性补库为主,整体询盘尚可但对高价接受度有限,全周成交表现一般。 本周预测:节前钢厂补库需求或将趋弱,而当前贸易商出货谨慎且成本较高,将为价格提供一定底部支撑。预计在多空因素交织下,进口矿市场缺乏单边上涨或下跌的强大动力,现货价格大概率延续震荡格局,整体波动幅度有限。 焦炭

上周焦炭市场完成第二轮提降 上周国内焦炭市场完成第二轮提降,主流跌幅为50-55元/吨。随着原料端焦煤价格因供应收紧预期及节前适当补库而企稳反弹,成本支撑作用增强。同时,部分钢厂开始为双节假期进行备库,港口询盘活跃度有所提升,市场下行压力得到缓解,整体情绪逐渐趋于稳定。 本周预测:一方面,焦煤成本支撑强化且节日备库需求持续,对价格形成托底作用;另一方面,成材需求偏弱仍制约钢厂生产积极性,且唐山环保政策的实际执行力度存在不确定性。综合判断,在第二轮提降落地后市场趋于平衡,钢厂进一步压价意愿较弱,预计本周焦炭价格将逐步企稳,整体以稳为主,不排除局部区域出现小幅波动。 废钢

上周废钢市场稳中偏强 上周国内废钢市场整体呈现稳中偏强运行态势,区域间价格走势有所分化。华东地区价格表现相对强势,张家港、无锡等地价格均有上调;华北地区个别市场小幅跟涨,而唐山及东北地区价格则以稳为主。市场供需呈现双弱格局,钢厂因利润不佳对废钢需求形成压制,但节前补库预期又为价格提供了一定支撑。同时,废钢资源供应整体仍偏紧,虽天气转凉后产出有所改善,但加工企业开工率恢复缓慢限制了大宗资源的释放。 本周预测:预计本周市场将聚焦于国庆假期前的备库节奏。部分库存偏低的钢厂为保障假期生产,可能存在小幅提价采购的需求,这对价格形成利好。然而,成材需求疲软及钢厂利润不佳的大环境难以根本改善,将制约废钢价格的上涨空间。预计本周废钢市场主稳的基调不会改变,局部地区根据自身到货情况或将出现窄幅调整,整体大幅波动的可能性较低。 钢坯

上周钢坯价格震荡偏强 上周钢坯市场震荡偏强,整体价格重心较上周小幅上移,基本面呈现持续好转态势。供应端,钢厂通过品种结构调整,将部分铁水流向钢坯生产,导致外卖量小幅增加。需求方面,调坯轧材企业产能利用率虽升至年内高位,但厂内成品库存高企且普遍处于亏损状态,生产压力明显增大。成本端原料价格保持强势,大幅压缩钢厂利润,强化了其挺价意愿。市场交投以月底交单资源为主,整体心态保持谨慎。 本周预测:钢坯价格预计将保持坚挺运行。虽然调坯企业亏损可能引发个别检修,需求存在小幅回落预期,但原料成本支撑强劲且钢厂挺价意愿坚决。叠加国庆节前终端集中补库预期逐步增强,市场心态偏向乐观,这些因素将共同支撑钢坯价格。预计市场整体呈现供需弱平衡格局,价格波动幅度有限。 螺纹钢

上周螺纹钢现货震荡上涨 上周建筑钢材价格震荡上涨,华东市场价格增幅较大,环比上周价格增加40-50元/吨。上周宏观利好预期落地,小样本社会库存去化,钢厂利润继续收窄,产量小幅下降,市场基本面矛盾有所缓解,原材支撑仍在,价格震荡偏强,本周价格呈现震荡上涨走势,环比上周价格重心上升。 本周预测:市场利好预期支撑,钢厂产量小幅下降,社会库存开始去化,原材支撑仍在;综上所述,市场基本面矛盾有所缓解,市场情绪得到一定修复,预计本周全国建筑钢材价格震荡偏强。 热卷

上周热卷价格小幅探涨 上周国内热轧板卷市场呈现小幅探涨态势,现货价格重心略有上移。周期初期在宏观降息预期推动下,期货主力合约走强带动现货市场情绪,多数市场报价小幅跟涨。然而随着利好落地,市场重回基本面逻辑,周中后期价格出现小幅回调。当前仍处传统需求淡季,终端采购释放有限,社会库存持续累积,特别是华东地区库存压力较为明显。整体成交表现一般,市场呈现“预期强、现实弱”的特点。 本周预测:虽然库存压力持续增加,但当前库存水平同比去年仍处低位,市场压力相对可控。随着传统旺季临近,需求有望逐步改善,加之国庆节前下游备库需求即将启动,对价格形成一定支撑。同时黑色系估值偏低且成本端支撑依然稳固,市场继续深跌空间有限。预计热轧价格将呈现震荡整理格局,价格波动幅度收窄,市场等待需求实质性的回暖信号。 带钢

上周带钢价格涨跌互现 上周全国热轧带钢市场价格呈现涨跌互现的分化状态,整体成交一般。库存方面,社会库存由增转降,钢厂库存延续累积。黑色期货持红震荡,给予了市场一定的信心支撑,但下游需求跟进依旧有限,难以对价格的持续上涨形成有效助力,导致市场高位成交乏力;下游厂商对市场前景持谨慎态度,“十一”节日在即,尚未出现传统旺季前的大规模补库现象。 本周预测:预计本周国内带钢市场价格将延续震荡格局,但整体重心可能小幅上探。一方面,原料成本支撑依然存在,加之国庆节前备货需求预期渐强,特别是唐山地区环保限产措施对供应端的潜在影响,将支撑厂商挺价心态;另一方面,下游管厂前期协议原料到货充足,采购心态趋于谨慎,且实际需求释放仍需时日,将限制价格上行空间。市场或将呈现震荡试探性上涨态势,但整体涨幅有限,厂商仍以积极出货为主。